热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

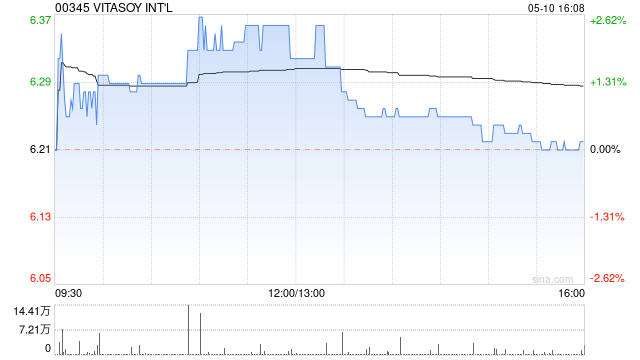

麦格理发布研究报告称,予维他奶国际(00345)“跑赢大市”评级,应最新业绩表现及宏观经济前景,将2025至2026财年净利润预测分别下调8.8%及9.6%,目标价从10.5港元下调至9.5港元。

配资的核心在于杠杆效应,它允许投资者以较小的本金撬动更大的资金进行交易。通过合理运用杠杆,投资者可以放大收益,获得更高的回报。

报告中称,维他奶2024下半财年销售额内生增长达到6%,对比上半财年取得3%跌幅,相信主要来自于内地业务改善及香港业务表现强韧,有助抵销新西兰业务的负面影响。

该行预期,维他奶未来将专注于提升利润率,受惠于产品价格调整及折扣减少,2024财年下半年毛利率同比上升2.3个百分点至49.5%,高于该行预测的48.7%,预期管理层将通过更精准的市场营销、成本管控和营运杠杆,在2025财年进一步提高盈利能力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 中国期货配资公司

文章为作者独立观点,不代表永华证券观点